2月中旬だというのに、この暖冬は何だ!地球温暖化の影響か?

いや、それよりも気になるのは、我が社の社長だ。「イノベーション!イノベーション!」とWindows 7の化石みたいなPCで連呼しているが、一体何がしたいんだか。まるで、合コンでWindows 95時代のギャグを連発するオッサンみたいで見てて痛々しいわ!

大林組のビジネスモデルを理解するって?簡単だ。街中で見かける工事現場、あれ大林組の仕込み場所みたいなもんだ。材料(社員)を運び込み、組み立て、最後にデカい建造物(売上)を作り上げる。そして、出来上がった建造物(実績)を売って大林組は利益を得る。社員はその材料費(給料)で飯を食う。社長はさながら工事現場の親方だ。現場をうまく回して、儲けを出すのが仕事。だが、Windows 7のPCでイノベーションとは笑止千万。そんなんで、この激動の時代を生き残れるのか?ワシの老後資金、大丈夫か?

大林組、隠された「無理」と建設現場の阿鼻叫喚

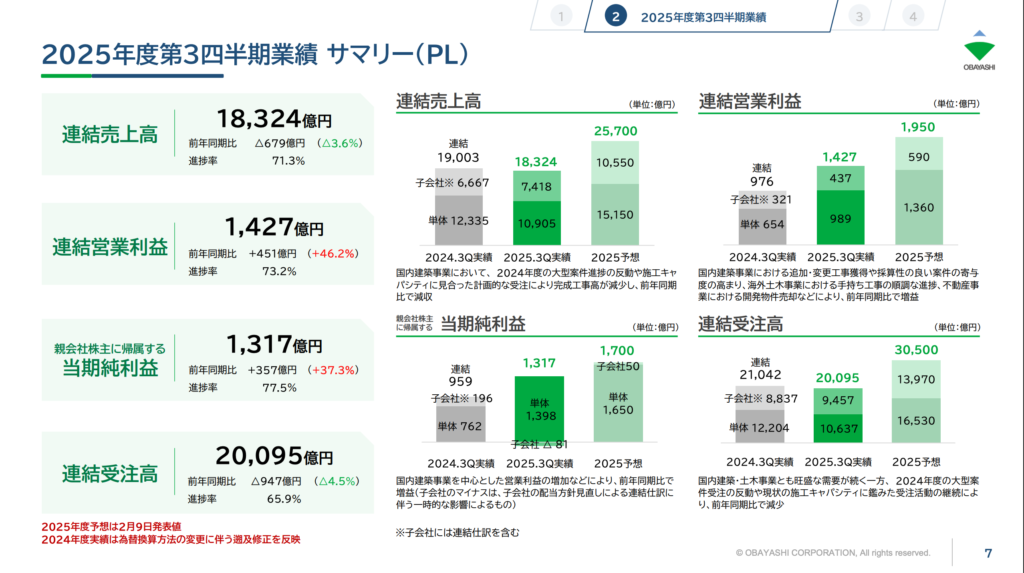

決算説明会資料を隅々まで読んだぞ。表面上は絶好調に見えるが、よく見ると国内建設事業の受注高が減少しているじゃないか!

一見すると「施工キャパシティに見合った計画的な受注活動」の結果らしいが、裏を返せば、現場がキャパオーバーでパンク寸前ってことだろ?まるで、キャパオーバー気味のワシの部署に、さらに無理難題を押し付ける上司みたいじゃねーか!無理な受注で品質が低下したり、工期が遅れたりするくらいなら、受注を控えるのは賢明な判断だが、それはそれで将来の売上に響くわけで…。

悲鳴が聞こえる!建設現場の「無理」が、ワシの退職金を蝕む

受注を抑えたところで、現場の「無理」がなくなるわけじゃない。慢性的な人手不足、資材高騰、そして、社長の「イノベーション!」という謎の号令。これらが複合的に作用して、現場は常に火の車だ。まるで、家庭内格差でカツカツのワシの財布みたいじゃねーか!

残業代は青天井、離職率は鰻登り、そして、老朽化した設備からは悲鳴が聞こえる。そんな状況で、大林組は本当に持続可能な成長を遂げられるのか?ワシの配当金、一体いくらになるんだ?

経営陣よ、本気か!?株主還元は良いが、現場を無視するな!

今回の決算で、年間配当金を1株あたり87円に増額するだと?株主還元は結構なことだが、その原資はどこから来ているんだ?

資料には「国内建設事業における、複数の大型案件やその他工期終盤の案件での原価低減、追加・変更工事獲得などにより、完成工事総利益が増加したこと」とあるが、それはつまり、現場の人間が血の滲むような努力でコストを削減し、無理難題をクリアしてきた結果だろう。まるで、ワシらが合コンで無理して盛り上げたおかげで、幹事が儲かるみたいなもんじゃねーか!経営陣は、そのことを本当に理解しているのか?現場の声に耳を傾けず、数字だけを見ていたら、いずれ足元を掬われるぞ。

建設業界四天王(同期含む)比較!結局、誰が最後に笑うのか?

大林組のライバルたちも、それぞれ一長一短あるみたいじゃな。ワシの同期も出世したり、リストラされたり、色々あるけど、結局最後は誰が笑うのか…世知辛い世の中じゃ。

| 会社名 | 強み | 弱み |

|---|---|---|

| 大林組 (1802) | 海外事業の拡大、技術力 | 国内建設事業の受注減 |

| 鹿島建設 (1803) | 海外展開の歴史、高い技術力 | PER高め |

| 清水建設 (1803) | リニア中央新幹線、高い技術力 | 財務体質がやや不安 |

| 大成建設 (1801) | 高層ビル建設、豊富な実績 | PBR高すぎ |

鹿島建設は、海外展開で一日の長があるが、PERが高め。清水建設は、リニア中央新幹線という夢があるが、財務体質がやや不安。大成建設は、高層ビル建設で実績があるが、PBRが高すぎる。大林組は、海外事業の拡大と技術力に強みがあるが、国内建設事業の受注減が気になる。

結局、誰が最後に笑うのか?それは、時代の変化に柔軟に対応し、現場の声を大切にする会社だろう。

3年後の未来予想図:建設業界の「大淘汰時代」を生き残るのは誰だ?

今後3年で、建設業界は以下の外部環境変化に直面するだろう。

労働人口の減少 : 若者の建設業界離れが深刻化し、人手不足がさらに加速する。

資材価格の高騰 : ウクライナ危機や円安の影響で、資材価格が上昇し続ける。

脱炭素化の推進 : 政府が脱炭素化を強力に推進し、建設業界にもCO2排出量削減の圧力がかかる。

デジタル化の加速 : AIやIoTなどのデジタル技術が建設現場に導入され、生産性が向上する。 自然災害の多発 : 地球温暖化の影響で、自然災害が多発し、防災・減災対策の需要が高まる。

まるで、ワシの老後を脅かす不安要素が盛りだくさんじゃねーか!

これらの変化に対応できない会社は、淘汰されるだろう。大林組は、海外事業の拡大や技術力で、これらの変化に対応できるポテンシャルを秘めているが、国内建設事業の立て直しと、現場の負担軽減が急務だ。

⚡️ 結論

大林組は、ポテンシャルはあるものの、課題も多い。現時点では『老後の良きパートナー』と断言するのは難しい。今後の経営陣の舵取り次第では、化ける可能性も秘めている。まあ、ワシの少ないお小遣いを託す価値があるかどうか、見極めが必要じゃな。

独自スコア:★★★★★☆☆☆☆☆

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 4,196円 | まあまあ順調じゃな。 |

| 配当利回り | 2.07% | もうちょい欲しいのう。 |

| PER | 17.26倍 | 割安感はあるぞ。 |

| PBR | 2.42倍 | ちと高いか。 |

| ROE | 12.65% | なかなか優秀じゃ。 |

| 自己資本比率 | 38.1% | もうちょい欲しいのう。 |

| 時価総額 | 2,902,840百万円 | なかなか立派じゃ。 |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント