タイムスリップ投資で一攫千金!?

2月中旬の昼飯戦争、今日も勃発!部下の「どこでもいいですよ」ほどアテにならない言葉はない。ヤツの目は泳いでいる…何か裏があるに違いない!結局、いつもの駅前ラーメン屋に決定。せめてもの抵抗は大盛り無料を死守!ああ、今日もまた、保身に走る自分の弱さに嫌気がさす…!

さて、今日のテーマは江崎グリコだ。グリコと言えば、子供の頃に食べたグリコキャラメル。おまけのおもちゃ欲しさに、親にねだって買ってもらったなぁ。今は株価5,782円か…。あの頃の自分に、今のグリコ株を全力で買わせたい!そうすれば、俺の老後も安泰…!夢を見るのはタダだ!

江崎グリコのビジネスモデルを、近所のスーパーに例えてみよう。入り口には、期限切れ間近のアーモンドチョコが山積み。万引きGメンは目を光らせ、レジのおばちゃんは、今日も笑顔でバーコードを読み取る。特売日には、年金暮らしの婆ちゃんたちが血眼になって卵を奪い合う。そんなスーパーで、グリコは一体どんな戦略で生き残ろうとしているのか…!

減益なのに強気!?江崎グリコの「夢物語」と現場の奮闘

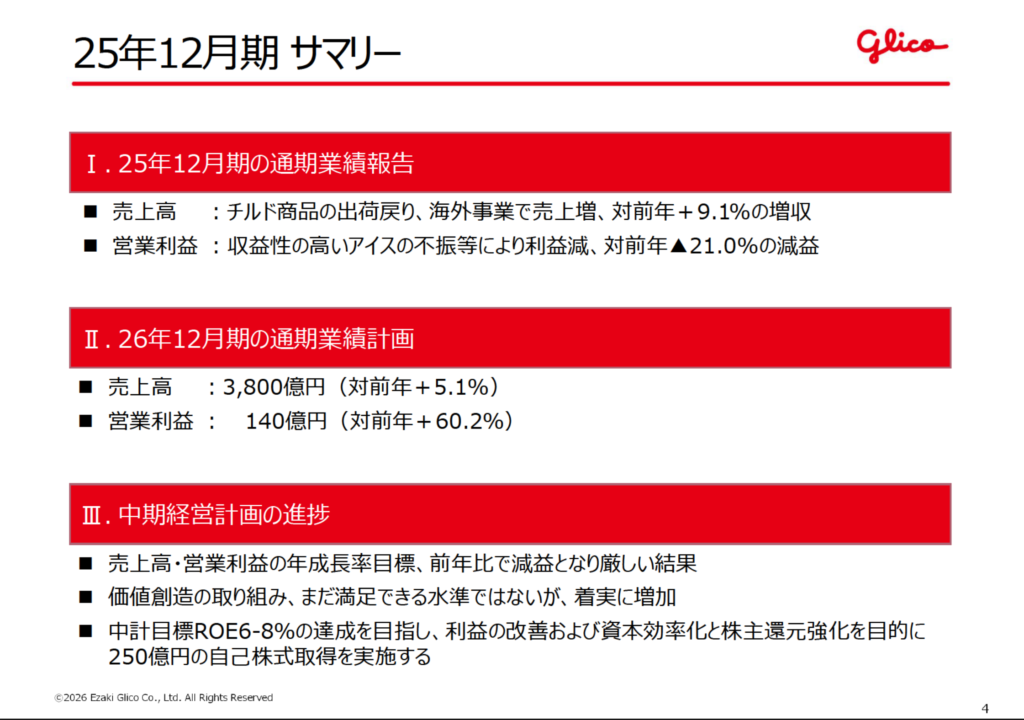

決算説明会資料を隅々まで見てみると、2025年12月期の営業利益は前年比で21%も減益だと!?理由は、収益性の高いアイスの不振らしい。まるで、リストラ宣告された中年社員が、最後に「一発逆転!」とばかりに始めた副業みたいじゃないか!

しかし、江崎グリコは2026年12月期には営業利益60.2%増という強気の計画を打ち出している。一体どこからそんな自信が湧いてくるんだ?まるで、朝礼で「今年の目標は売上2倍!」と叫ぶ上司を見ているようだ。現場は「また始まった…」って顔してるんだろうな。いや、電卓を叩く気力すら残っていないかもしれない。きっと、心の中で「辞めてやる…!」と叫んでいるに違いない!

だが、私はこの強気な姿勢を評価したい! 減益にも関わらず、未来を見据えて攻めの姿勢を貫く。これこそが、長期投資家が求める「夢」ではないか!

「アーモンド効果」は救世主か!?現場の努力に期待!

減益の主要因であるアイスの不振を、アーモンド効果でカバーする戦略のようだ。まるで、健康診断の結果が悪すぎるメタボリック上司が、「今度こそライザップに通う!」と宣言するのと同じくらい、信憑性がない!去年も同じこと言ってたじゃないか!結局、会社の金で高級焼肉を食べに行っただけじゃないか!

アーモンド効果は健康志向の強い層に人気だが、そんなに都合よく売上が伸びるものなのか?アーモンドの殻が飛び散り、社員の血管はアーモンドミルクでドロドロだ!

しかし、江崎グリコの底力はこんなものではないはずだ! アーモンド効果の可能性を信じ、社員一丸となって増産体制を構築する。その努力こそが、株主への最高の還元となるはずだ!

経営陣よ、口先番長で終わるな!株主を「笑顔」にせよ!

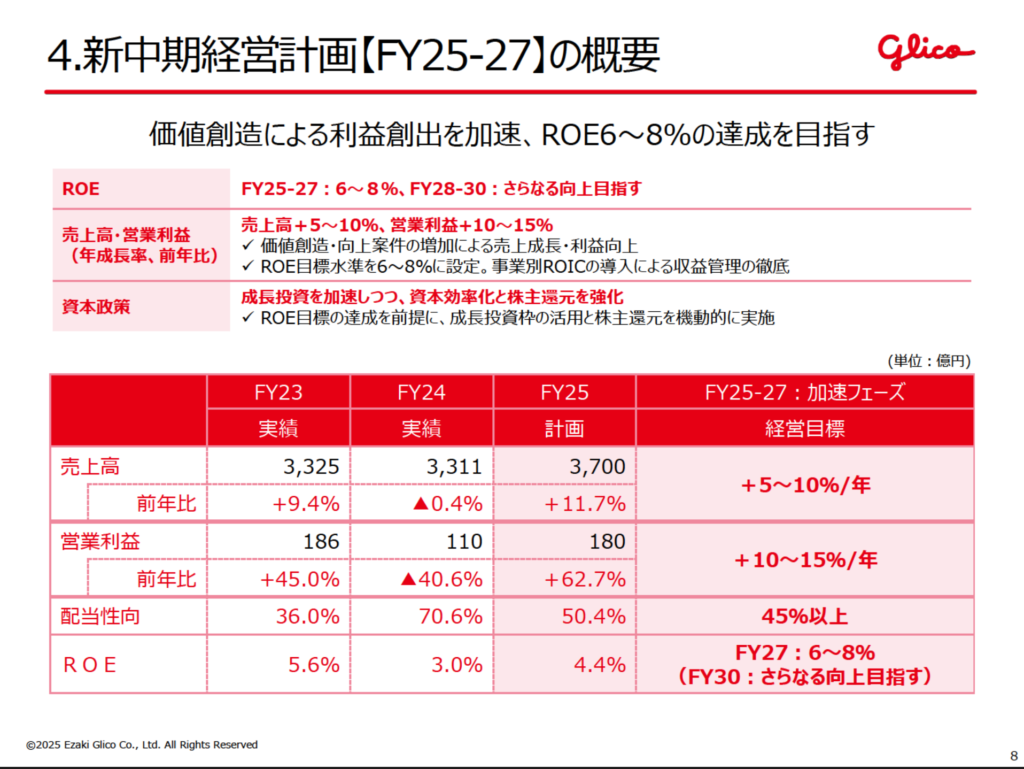

中期経営計画では、ROE(自己資本利益率)を6〜8%に引き上げる目標を掲げているが、2025年の実績は3.04%。まるで、バブル時代に買ったマンションみたいじゃないか!いつ暴落するかヒヤヒヤするぜ!

株主還元として配当性向を引き上げるのは評価できる。しかし、それだけでは株価は上がらんぞ!本当に利益を増やして、持続的な成長を実現してくれ!経営陣は、株主を舐めるな!

江崎グリコの経営陣に期待したいのは、株主への「笑顔」のプレゼントだ! 口先だけでなく、結果で示してほしい!

江崎グリコvs明治vs森永製菓!お菓子御三家、老後の資金源はどこだ!?

お菓子御三家、それぞれの個性が光る。どれに投資するか、悩ましい問題だ。

| 会社名(証券コード) | 江崎グリコ(2206) | 明治(2269) | 森永製菓(2201) | カルビー(2229) |

|---|---|---|---|---|

| 株価 | 5,782円 | 3,861円 | 2,751円 | 3,075円 |

| PER | 66.93倍 | 19.38倍 | 12.73倍 | 21.88倍 |

| PBR | 1.35倍 | 1.37倍 | 1.72倍 | 1.82倍 |

| 配当利回り | 1.64% | 2.72% | 2.36% | 2.15% |

| 時価総額 | 395,885百万円 | 1,089,574百万円 | 236,893百万円 | 411,834百万円 |

| 強み | 海外事業(特に中国)の成長 | 乳製品・ヨーグルトのブランド力 | ロングセラー商品が多い | スナック菓子の圧倒的ブランド力 |

| 弱み | PERが高い、アイス事業の不振 | 海外展開が遅れている | 成長戦略が不明確 | 原材料価格高騰の影響を受けやすい |

競合他社と比較すると、江崎グリコはPERが高すぎる。まるで、バブル時代に買ったマンションみたいじゃないか!いつ暴落するかヒヤヒヤするぜ!明治は乳製品で安定しているが、海外展開が弱い。もっと積極的に海外に進出して、俺の配当金を増やしてくれ!森永製菓は、エンゼルマークが懐かしいが、正直将来が見えにくい。もっと革新的な商品を開発して、株価を爆上げしてくれ!

3年後の老後、ポッキーと年金で安泰か!?

今後3年の外部環境変化として、以下の5点が考えられる。

- 健康志向の更なる高まり

- 原材料価格の高騰

- 中国経済の減速

- 円安の進行

- 気候変動

これらの外部環境変化は、江崎グリコの業績に大きな影響を与える可能性がある。特に、原材料価格の高騰や中国経済の減速は、収益を圧迫する要因となり得る。アーモンド効果だけに頼らず、新たな収益源を確保する必要があるだろう。

⚡️ 結論

江崎グリコへの投資は、「夢」への投資だ!

★★★★★☆☆☆☆☆

江崎グリコは、ポッキーやアーモンド効果などの人気商品を抱える優良企業だが、現状PERが高すぎる。今後の成長戦略が成功するかどうかで、株価は大きく変動するだろう。老後の良きパートナーになれるかどうかは、経営陣の手腕次第だ。

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 5,782 | 高すぎ注意!割高感は否めないな。 |

| 配当利回り | 1.64% | ちと寂しい。せめて2%は欲しいところ。 |

| PER | 66.93倍 | 高すぎる!利益をあげろ! |

| PBR | 1.35倍 | まあ普通。解散価値はそこそこあるか。 |

| ROE | 3.04% | 低すぎ!これじゃ投資家の期待に応えられんぞ。 |

| 自己資本比率 | 72.0% | 安心感はある。倒産はまずないだろう。 |

| 時価総額 | 395,885百万円 | おっきいねぇ。でもPER考えると怖い。 |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント