Zoomの背景は南国ビーチ🏝️ 現実は暖房費ケチる2月の惨劇

2月下旬、窓の外は鉛色の空。暖房費をケチって設定温度はギリギリの18℃だ。冷え切ったパソコンのアルミボディに指先の体温を容赦なく奪われながら、ブルブル震えてZoom会議に参加する俺。せめてバーチャル背景だけでも常夏のビーチにして、現実逃避といこうじゃないか。

それにしても、現実は厳しい。光熱費の高騰で小遣いは減る一方。こんなカツカツの生活が老後も続くのかと思うと、背筋の寒さは暖房のせいだけじゃない。そうだ、こんな時こそ株主優待だ!配当金だ! いつか暖かな部屋で優雅にコーヒーを嗜む老後をもぎ取るため、今日も企業分析に励むとするか。

キーコーヒー☕ 昭和の喫茶店を支える、苦くて濃い「お家騒動」ビジネス

キーコーヒー。喫茶店で一度は目にしたことがあるだろう。スーパーでも手軽に買える、あの赤いパッケージのコーヒーだ。一言で言えば、「昔ながらの喫茶店を支える黒子」みたいな商売をしている。

オフィスやレストラン向けの卸売も手掛けており、街の喫茶店だけでなく、ホテルやレストランにもコーヒー豆や関連商品を卸している。つまり、「美味いコーヒーを求める人々に、ひっそりと寄り添うアットホームな便利屋さん」ってことだ。最近は、自社ブランドのカフェ「KEY’S CAFÉ」も展開しているらしい。しかし、店舗数はまだ少ない。ここは今後の成長に期待したいところだが……。

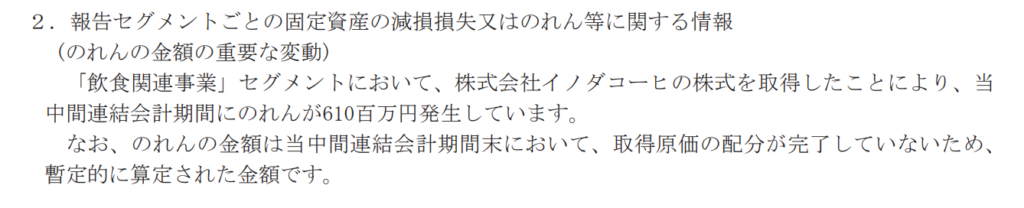

☕イノダコーヒ買収劇の裏で、社員の胃袋はブラックホールに!?

キーコーヒーが京都市の老舗喫茶店「イノダコーヒ」を子会社化したというニュースがあったのは皆さんの記憶に新しいだろう。京都の老舗ブランドを傘下に収めることで、ブランドイメージ向上と新たな顧客層の開拓を狙っているのだろう。表向きは「喫茶文化の継承」らしいが、「のれん代」610百万円を払ってまで欲しかったのは、一体何なんだ?

……答えは単純だ。イノダコーヒの強力なブランド力と、自社の全国的な販路を掛け合わせた「売上の起爆剤」である。IR資料にはシナジー効果といった綺麗事が並んでいるが、現場の現実はそんなに甘くない。巨額ののれん代を回収するためには、なりふり構わず利益を出さねばならないからだ。老舗のブランド価値を落とさずに全国展開を進めるという矛盾したミッションの下、それを支えるための「社員の血と汗と涙」が大量に消費されていくのだ。

深夜のオフィスから聞こえる悲鳴……「人手不足で配達地獄」

若手や中堅が待遇の悪さに見切りをつけて次々と逃げ出し、残された営業マンにそのツケが容赦なく回ってくる。日々のルート配送だけで1日が溶けていくような過酷な状況下で、さらに「他社から新規を奪ってこい」と鞭を打たれる始末だ。正気の沙汰とは思えない。まさに自転車操業であり、終わらないデスゲームである。

人材流出を止められない人事が無能なのか、それともブラックな労働環境が骨の髄まで慢性化しているのか……。

しかし、投資家としては心配ご無用だ。人件費を極限まで削り、社員を限界まで働かせる。これこそがキーコーヒーの利益の源泉なのだから。どちらにせよ、俺の配当金を支えているのは、今日も眠れない社員たちの残業代ということだ。素晴らしい!

経営陣の「サステナブル」は、社員の「燃え尽き症候群」!?

キーコーヒーは、「珈琲とKISSAのサステナブルカンパニー」を掲げ、環境問題や社会貢献にも力を入れているらしい。中部工場では、すべての使用電力を再生可能エネルギーに転換するなど、SDGsにも積極的に取り組んでいるようだ。

……だが、ちょっと待ってほしい。喫茶文化の継承と持続可能なコーヒー生産? 結構なことだが、「目の前の社員をサステナブルに働かせる」ことの方が先決じゃないのか?

高尚な企業理念には

「コーヒーを究めよう。お客様を見つめよう。そして、心にゆたかさをもたらすコーヒー文化を築いていこう。」という企業理念を実現するため、長年にわたり培った「品質第一主義」のもと、持続的な企業価値の向上に取り組んでいる。

などと美辞麗句が並ぶ。さらに「従業員一人ひとりの能力を最大限引き出し企業価値を向上させる」とも書かれているが、現場の悲鳴を聞く限り、現状は真逆だ。

「社員の能力を限界まで搾り取り、旨味を抽出しおわったらポイ捨て」。これでは、持続可能な会社経営とは言えないだろう。その抽出された濃厚な利益(配当)を美味しくいただくのみなのだが。

☕【悲報】同期のUCC上島珈琲は安泰!? 我がキーコーヒー、老後破産一直線か?

「珈琲貴族」を気取るには、ライバルたちの動向も把握しておかねばなるまい。

| 企業名 (コード) | 株価 | PER/PBR | 配当 | 強み | 弱み |

|---|---|---|---|---|---|

| キーコーヒー (2594) | 2,004円 | 71.55倍 / 1.35倍 | 0.60% | 老舗ブランド、喫茶店との繋がり | 利益率の低さ、人手不足 |

| UCC上島珈琲 (2597) | 1,055円 | 27.15倍 / 1.99倍 | — | バラエティ豊かな商品展開 | 海外展開の遅れ |

| 片倉コープアグリ (3087) | 2,990円 | 17.76倍 / 1.21倍 | 1.87% | 農業との連携 | コーヒー事業の規模 |

| 味の素 (2802) | 4,614円 | 34.69倍 / 5.98倍 | 1.04% | グローバル展開、総合食品メーカー | コーヒー事業の専門性 |

同期のUCC上島珈琲は、バラエティ豊かな商品展開で安定した収益を上げているらしい。一方、キーコーヒーは、喫茶店との繋がりは強いものの、「利益率の低さと人手不足」という問題を抱えている。このままでは、老後の資金がショートしてしまうかもしれない……。

☕ 2027年、AIロボットが淹れるコーヒーで失業者倍増か?

今後3年間で、コーヒー業界にはどんな変化が訪れるのだろうか?

- 原材料価格の高騰: コーヒー豆の価格は、今後も高止まりする可能性が高い。

- 人手不足の深刻化: 飲食業界全体で人手不足が深刻化しており、コーヒー業界も例外ではない。

- AI・ロボットの導入: 人手不足を解消するため、AIやロボットを活用したコーヒー抽出が普及するかもしれない。

- 健康志向の高まり: 健康志向の高まりから、カフェインレスコーヒーやオーガニックコーヒーの需要が増加するだろう。

- ECサイトの競争激化: ネット通販の普及により、ECサイトでのコーヒー販売競争が激化するだろう。

これらの変化に対応できなければ、キーコーヒーの未来は暗い。特に、「AIロボットの導入」は、俺たち人間の仕事を奪う可能性を秘めている。

⚡️ 結論

キーコーヒーは、老舗ブランドとしての強みはあるものの、課題も多い。人手不足や原材料価格の高騰など、外部環境の変化に対応できるかどうかが、今後の成長を左右するだろう。現時点では、「老後の良きパートナー」と断言することはできない。もう少し様子を見てから、投資判断を下すことにしよう。

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 2,004 | もう一声安ければ、買い! |

| 配当利回り | 0.60% | スズメの涙ほど…… |

| PER | 71.55倍 | 割高すぎるだろ! |

| PBR | 1.35倍 | まあ、許容範囲かな |

| ROE | 0.70% | 低すぎて笑える |

📜 免責事項

この分析は、あくまで個人の見解であり、投資を推奨するものではありません。投資は自己責任でお願いします。株価が暴落しても、俺を恨まないでくれよ!

コメント