2月中旬の寒空の下、今日もメールとにらめっこ…だが、東洋紡(3101)から目が離せない!

「詳細は添付ファイル参照」…って、また添付ファイルがないメールかよ!誰だよ送ったの! …って、愚痴ってても仕方ない。窓際族だって、東洋紡の高機能フィルムで一発逆転、老後資金を爆増させて、見返してやるんだからな!

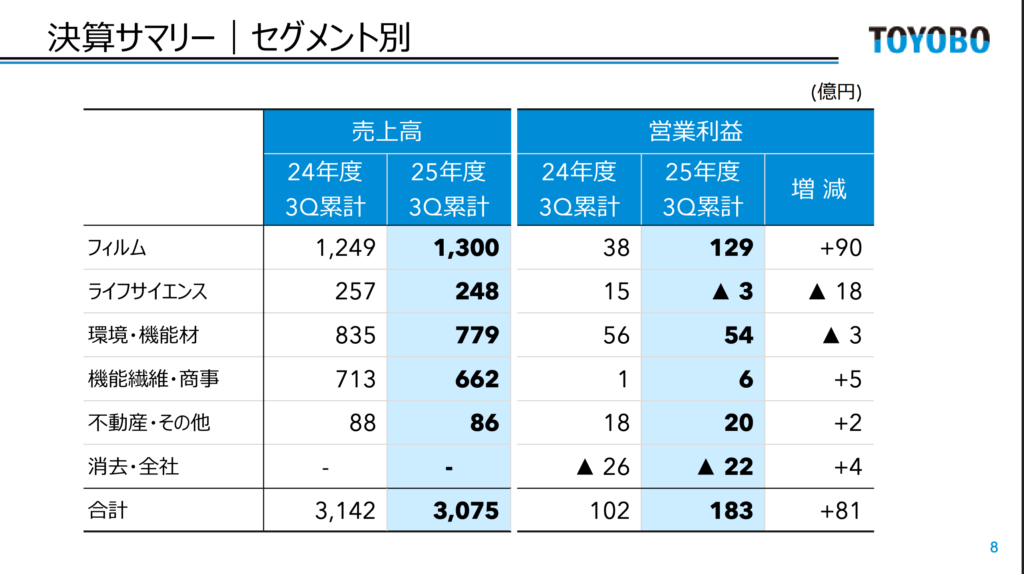

東洋紡といえば、フィルム、繊維、ライフサイエンスと事業の多角化で有名だが、今回は特に「フィルム事業」に注目だ。 東洋紡のビジネスモデルを合コンに例えるとこうだ。 フィルム事業は、合コンで最初に場を盛り上げる「美人幹事」。 ライフサイエンス事業は、合コン終盤で連絡先を聞き出す「イケメン」。 繊維事業は、合コン後日にアフターフォローする「気配り上手な事務員」。 それぞれ役割は違うけど、最終的に「良い出会い」という結果に繋げるのが東洋紡…って、俺の合コン人生は一体…(遠い目)。

包装フィルムはリストラ回避の切り札!現場の努力に涙

今回の決算説明会資料を見て、まず目に飛び込んできたのが包装用フィルム事業の収益改善だ。 食品価格の高騰で消費者がスーパーで爪に火を灯すような生活を送る中、東洋紡の包装用フィルム事業ときたら、新設備の生産性改善でちゃっかり収益を上げているというじゃないか! これはマジですごい。

想像してみよう。 連日連夜、不良品の山と格闘し、クレーム処理に追われる現場の姿を… ベテラン社員が「もう無理…」と静かに去っていく後ろ姿を… それでも、東洋紡の社員たちは諦めない! 血のにじむようなコスト削減努力で、包装用フィルム事業をV字回復させているんだ! まるで、リストラ寸前の窓際族が、起死回生のプレゼンで社長をギャフンと言わせるみたいじゃないか! …いや、マジで他人事じゃないな。

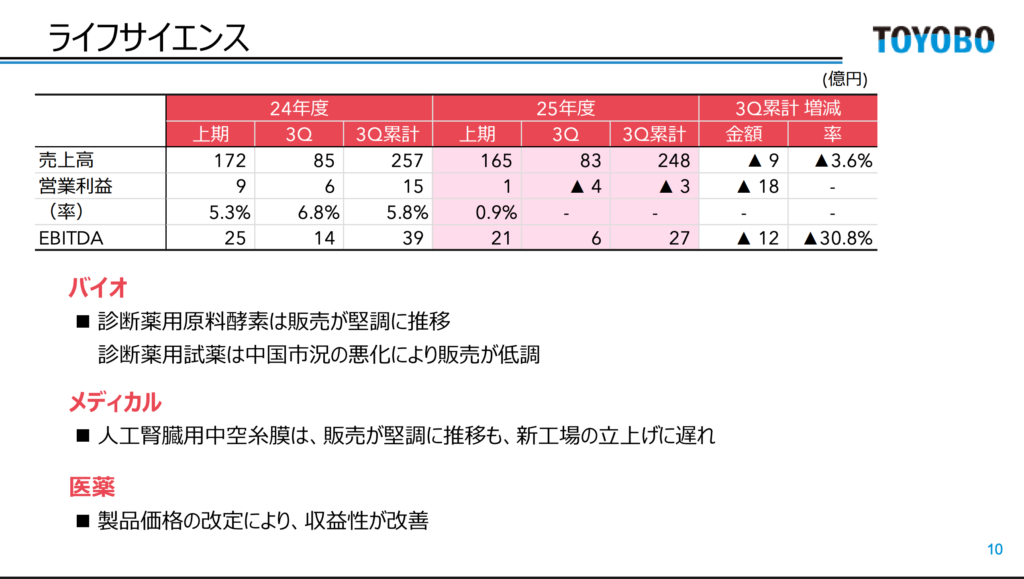

人工腎臓新工場立ち上げ遅延はマジ勘弁!経営陣の無策に怒り心頭

しかし! 包装用フィルム事業の裏で、ライフサイエンス事業のメディカル分野では、人工腎臓用中空糸膜の新工場の立ち上げに遅れが出ているという。 これは大問題だ!

新工場が遅れるということは、 「明日からパチ屋の新装開店なのに、開店時間に間に合わない」 というのと同じくらい、いや、それ以上にヤバい。 ビジネスチャンスを棒に振るだけでなく、患者さんの命にも関わる問題だ。

想像するに、現場は徹夜続きで疲弊し、離職率も鰻登り… 「こんな会社辞めてやる!」 という叫びが、どこからともなく聞こえてくるようだ。 経営陣は何をやっているんだ! 現場の悲痛な叫びが聞こえないのか! …聞こえないんだろうな。 聞こえてたら、こんなことにはなってないはずだ。

事業ポートフォリオの組み替え?口だけ番長に鉄槌を

東洋紡は中期経営計画において、「事業ポートフォリオの組替え」に遅れが生じていると明記している。 口では「成長性のある分野に投資する」と言っているが、現実はどうだ? 人工腎臓用中空糸膜の新工場は遅延し、包装用フィルム事業は現場の努力でなんとか持ちこたえている状況だ。

まるで、 「今度の合コンは絶対に成功させる!」 と豪語していた幹事が、当日ドタキャンした挙句、 「だって、眠かったんだもん」 と言い訳するのと同じくらい、いや、それ以上に情けない。

経営陣はもっと現場の声に耳を傾け、迅速な意思決定を行うべきだ。 さもないと、東洋紡は時代の波に飲み込まれてしまうだろう。

東レはリア充、富士フイルムは策略家…東洋紡は何キャラ?

| 会社名 | 強み | 弱み |

|---|---|---|

| 東洋紡(3101) | 多角的な事業展開、ニッチな高機能フィルム | 意思決定の遅さ、事業ポートフォリオの遅れ |

| 東レ(3402) | 炭素繊維、高機能フィルム | 景気変動の影響を受けやすい |

| 富士フイルムHD(4901) | 多角的な事業展開、高い技術力 | 新規事業の立ち上げに時間がかかる |

東レ(3402)は、合コンでモテまくるリア充。 富士フイルムHD(4901)は、あの手この手で相手を落とす策略家。 東洋紡は… 「良い人なんだけど、なんか物足りない」 と言われて終わる、合コン友達止まり… いや、それは俺のことか!

2029年、東洋紡は笑っているか?高機能フィルムで大逆転なるか! 今後3年の外部環境変化として、以下の5点が挙げられる。

- 高齢化の進展:医療用フィルムや人工腎臓用中空糸膜の需要増加

- 環境意識の高まり:環境配慮型フィルムの需要増加

- デジタルトランスフォーメーション:高機能フィルムの需要増加(半導体、ディスプレイなど)

- 自動車の電動化:バッテリー関連部材の需要増加

- 地政学リスクの増大:サプライチェーンの多様化

これらの外部環境変化を踏まえると、東洋紡の強みである高機能フィルムは、今後ますます需要が高まるだろう。 特に、セラミックコンデンサ用離型フィルムや液晶偏光子保護フィルムは、デジタルトランスフォーメーションの進展とともに、更なる成長が期待できる。

そのためには、 * 経営陣の迅速な意思決定 * 事業ポートフォリオの組み替え * 環境配慮型フィルムの開発 * バッテリー関連部材への参入 が不可欠だ。

結論:東洋紡は「一発逆転」の可能性を秘めたダークホース

⚡️結論

★★★★★★☆☆☆☆

東洋紡は、高機能フィルムで一発逆転の可能性を秘めている。 ただし、そのためには経営陣の本気度と現場のさらなる努力が必要だ。 この銘柄は、リストラ寸前の窓際族にとって、老後の良きパートナーになる可能性は十分にある。

📚 データ付録

| 指標 | 数値 | 窓際課長の一言 |

|---|---|---|

| 株価 | 1,541円 | 悪くはない水準だ。 |

| 配当利回り | 2.60% | もう一声!老後資金には物足りない。せめて3%は欲しい! |

| PER | 15.99倍 | 割安感はある。高機能フィルムの成長に期待! |

| PBR | 0.67倍 | 解散価値以下。経営陣は恥を知れ! |

| ROE | 1.02% | 低すぎる!もっと効率的な経営を! |

| 自己資本比率 | 31.6% | もう少し高くても良い。安定感は大事! |

| 時価総額 | 137,224百万円 | まだまだ小さい。高機能フィルムで大化けに期待! |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント