今日のテーマは証券コード3241、ウィルだ。

ウィルのビジネスモデル?簡単に言うと、

中古住宅を、リフォームして、販売し資金計画まで面倒見てくれる『おせっかい焼き』だ。近所の定食屋のおばちゃんが、焼き魚定食を出すだけでなく、「今日は特別に、アジの開き方講座もサービス!」って言ってくれるようなもん。さらに、そのアジに合う日本酒まで勧めてくる。至れり尽くせりってやつだ。

このワンストップ戦略が、俺の小遣い、いや老後の資金を増やしてくれるか、見極めてやろうじゃないか。リストラされたら、このブログもネタにできなくなるしな!

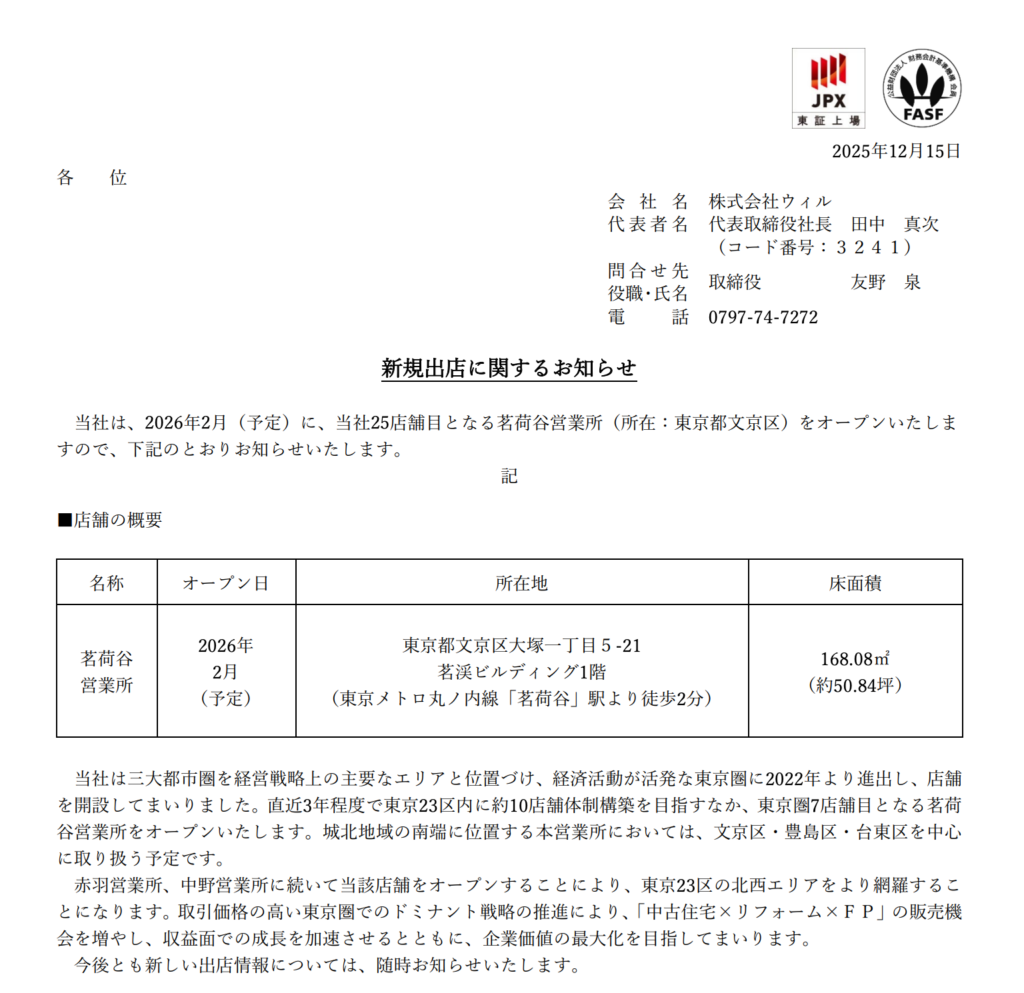

茗荷谷に賭けた執念!ウィルの東京23区ドミナント戦略は吉と出るか!?

ウィルが2026年2月に茗荷谷営業所をオープンするらしい。

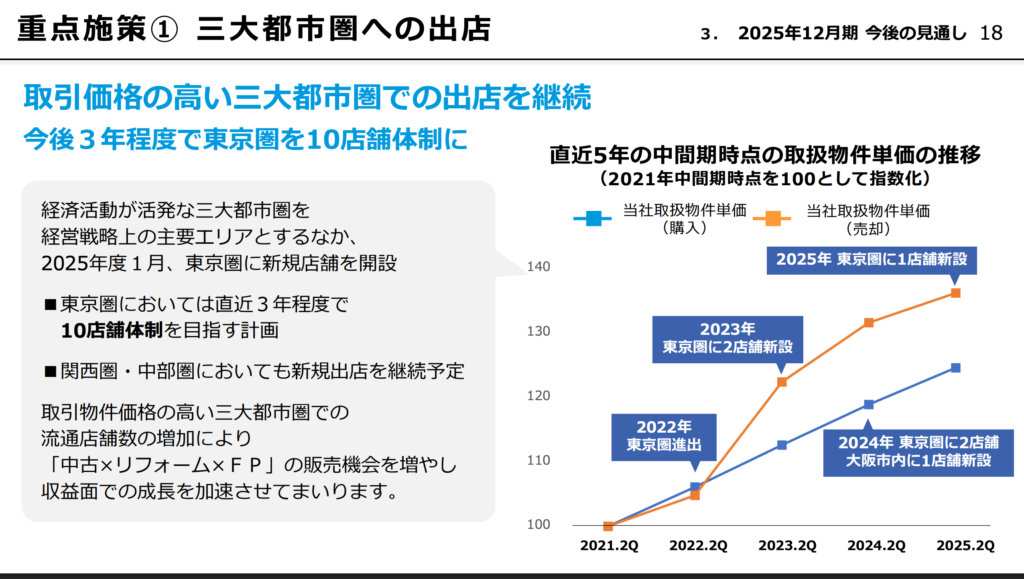

文京区・豊島区・台東区を中心とした城北地域の南端を狙うとは、なかなかやるじゃねえか。東京23区でのドミナント戦略を加速させ、「中古住宅×リフォーム×FP」の販売機会を増やして収益を伸ばすって腹みたいだが…、

本当にそんなに上手くいくのかね?

都心の一等地は地価が高いし、競合も多い。それに、茗荷谷って言ったら、お茶の水女子大とか、教育関係の施設が多いイメージだが、本当に住宅需要があるのか?

…なんて心配は無用!冷静に考えれば、教育熱心なファミリー層は、多少無理してでも「茗荷谷」ブランドに飛びつくはず。ウィルの営業マンは、親の年収をFPスキルで見抜き、最適な住宅ローンを組ませるだろう。

茗荷谷を選んだウィル、流石っす!

リフォーム現場は阿鼻叫喚?ワンストップサービスの裏にある「顧客満足」

ウィルの強みは「中古×リフォーム×FP」のワンストップサービスらしいが、これって実は

神戦略なんじゃないか? 不動産仲介、リフォーム、資金計画…それぞれ専門スキルが必要なのに、それを一人の担当者が全部こなすって、

顧客からしたら最高だろ。

リフォーム部門なんて、特にアツいんじゃないか? 中古物件の取扱件数が増加すれば、当然リフォームの依頼も増える。ベテラン職人の腕の見せ所ってわけだ。ウィルの社員は、顧客からの「ありがとう!」の声に包まれているに違いない。「今月も契約数トップだ!」「お客様の笑顔が、何よりの報酬さ!」なんて声が聞こえてきそうだ。

設備の老朽化?心配ご無用!ウィルのことだから、築古物件ならではの「味」を活かしたリフォームを提案するだろう。古民家風カフェがインスタでバズるように、レトロな住宅もリフォーム次第で人気物件になるはずだ。

経営陣の本気度は?「リスクは保守的に勘案」…いやいや、堅実経営でしょ!

ウィルの決算報告を見てると、「各国中央銀行の政策転換による金利上昇リスクや、国内外の政治動向に対する不確実性が不動産業界に与える影響等を保守的に勘案」なんて言葉が頻繁に出てくる。

経営陣、慎重だな!

まるで他人事…ではなく、石橋を叩いて渡るタイプだな!

金利上昇や政治情勢の変動は、どの企業にとってもリスクだが、それを理由に「業績予想は据え置き」って、

実はめちゃくちゃ強気なんじゃないか? 本当に成長を目指してるからこそ、リスクを織り込んで、確実に達成できる目標を立てているんだ。これぞ、デキる経営者の鑑!

よし、信じてみよう!

出世頭のライバル企業を分析!ウィルは「穴馬」として面白い存在

ウィル(3241)のライバル企業を、俺の会社に例えて比較してみよう。

| 項目 | ウィル(3241) | グッドスピード(3475) | 日本エスコン(8892) | イーグランド(3294) |

|---|---|---|---|---|

| 株価 | 585円 | 1,390円 | 1,160円 | 2,225円 |

| PER | 7.55倍 | 8.77倍 | 9.66倍 | 7.39倍 |

| PBR | 1.25倍 | 2.81倍 | 1.41倍 | 1.11倍 |

| 配当利回り | 4.02% | 3.31% | 4.14% | 4.13% |

| 時価総額 | 6,756百万円 | 42,455百万円 | 114,354百万円 | 14,193百万円 |

| 強み | 中古×リフォーム×FP | デザイン重視のブランド力 | 首都圏での圧倒的なシェア | ニッチ市場での独自性 |

| 弱み | 地方でのブランド力不足 | 価格競争に弱い | 地方展開の遅れ | 事業規模の小ささ |

| 総合評価 | ポテンシャルはあるが、不安定 | 安定感はあるが、成長鈍化 | 手堅いが、面白みに欠ける | ギャンブル要素が強い |

先に部長になったグッドスピードは、デザイン重視で若い世代に人気だが、ちょっと価格が高いのが玉に瑕。生え抜き重役の日本エスコンは、首都圏でのシェアは圧倒的だが、地方展開が遅れている。バブル世代イーグランドは、ニッチな市場で独自の地位を築いているが、いかんせん規模が小さい。

ウィルは、まだまだ地方でのブランド力が弱いし、不安定な要素も多いが、ワンストップ戦略が成功すれば、一発逆転も夢じゃない!

PER7.55倍、PBR1.25倍、配当利回り4.02%…これは、まさしく「掘り出し物」の可能性を秘めているぞ!

3年後の未来予想図!ウィルの株価は爆上げ…からの、俺のアーリーリタイア!

今後3年の外部環境変化を考えると、ウィルを取り巻く環境は一筋縄ではいかない。

- 金利上昇: 各国中央銀行の金融引き締めにより、住宅ローンの金利が上昇。住宅購入意欲が減退…するかもしれないが、ウィルのFPがいれば大丈夫!最適なローンを組んでくれる!

- 人口減少: 日本の人口減少は深刻化しており、住宅需要が長期的に減少する恐れ…があるかもしれないが、ウィルは中古住宅に強い!むしろチャンス!

- 高齢化: 高齢者人口の増加に伴い、バリアフリーリフォームの需要は増加…する!ウィル、準備万端!

- 働き方改革: リモートワークの普及により、都心から郊外への移住が進む可能…性もあるが、ウィルは東京23区にも進出!どこに住んでも対応可能!

- 法改正: 相続税法の改正により、空き家が増加する可能…性があるが、ウィルは空き家再生のプロ!お任せあれ!

これらの外部環境変化を踏まえると、ウィルは以下の戦略を取る必要があるだろう。…いや、もう既に全部やってるな!

これらの戦略が成功すれば、ウィルの株価は爆上げになるかもしれない。そして、俺はアーリーリタイアして、南の島で悠々自適な生活を送るんだ!

⚡️ 結論

独断スコア: ★★★★★★★★☆☆

総評: ウィルは、成長のポテンシャルを秘めているだけでなく、社会貢献もできる素晴らしい企業だ。ワンストップ戦略が成功するかどうかが、今後の株価を左右するだろう。現状維持に甘んじることなく、積極的に事業展開を進めてくれれば、

「俺の未来を明るく照らしてくれるパートナー」になり得るかもしれない。

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 585 | まだまだ割安感があるが、油断は禁物。 |

| 配当利回り | 4.02% | 銀行預金よりはマシだが、もっと頑張ってくれ。 |

| PER | 7.55倍 | 成長期待を織り込んで、もう少し高くてもいいんじゃないか? |

| PBR | 1.25倍 | 解散価値を考えると、底堅い水準。 |

| ROE | 12.80% | 優秀!この調子で頼むぞ! |

| 自己資本比率 | 32.8% | もう少し高くてもいいんじゃないか? |

| 時価総額 | 6,756百万円 | まだまだ小さい。これから大きく育ってくれ! |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント