2月中旬…暦の上では春?ハッ、笑わせるな!俺の懐は真冬だ!暖冬のせいで光熱費は下がるかもしれんが、ボーナスは下がる一方じゃねえか!働き方改革?フザけんな!結局、家で深夜までExcelとにらめっこだ。まるで、昔付き合ってた女に貢いだ挙句に捨てられた気分だ!これも全部、会社…いや、パイオラックスのせいだ!

パイオラックスのビジネスモデル?簡単に言うと、自動車に使われるバネを作ってる会社だ。

街で見かける車、あれのドアやエンジンの中には、きっとパイオラックスのバネが使われてるはずだ。例えるなら、パチ屋の釘調整みたいなもんか。ちょっとの調整で客の財布を締め付けることも緩めることもできる。

パイオラックスは毎日高品質なバネを自動車メーカーに納めて、客(自動車メーカー)の顔色を窺ってる…それが『生活(会社)の糧』ってやつだな。でもよ、最近そのパチ屋の客足が減ってるらしいんだ。電気自動車(EV)が増えて、ガソリン車が売れなくなると、パイオラックスのバネも売れなくなるんじゃないかって、それが『死活問題』なんだよ!

日産減産で大ピンチ!パイオラックス、リストラで俺に配当を貢げ!

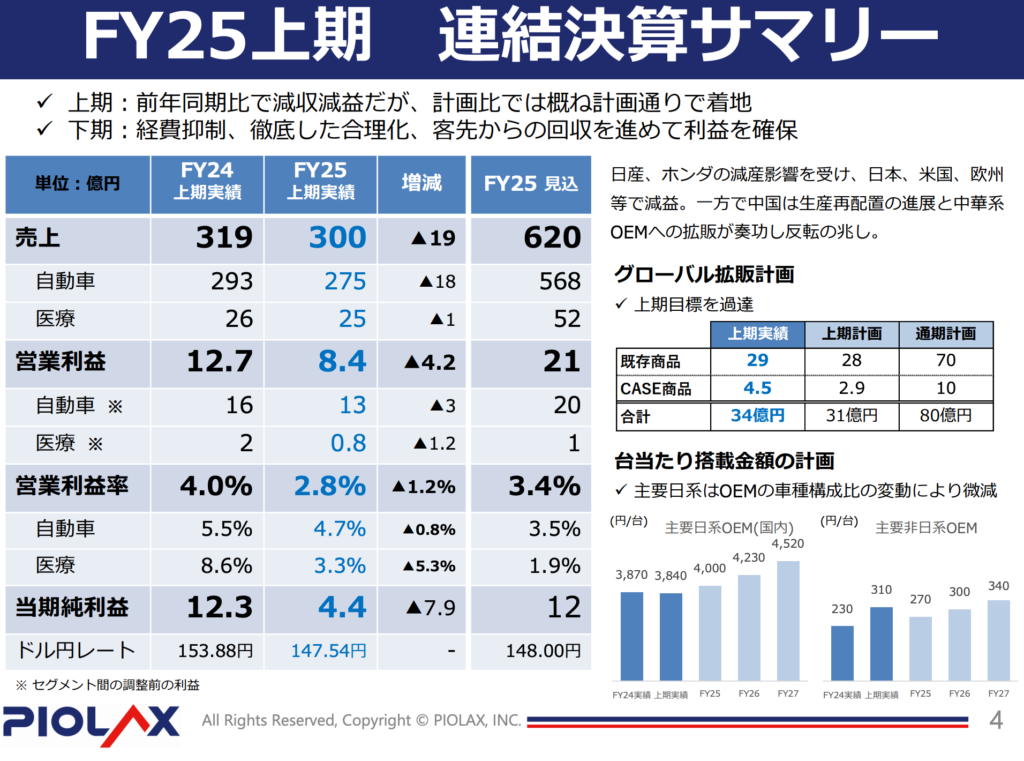

決算説明会資料を見て、背筋がゾクゾクしたね。主要OEMの減産が下期も継続だと?日産自動車、ホンダをはじめ、主要6社が軒並み減産予想だとよ!

パイオラックス、完全に巻き込まれてるじゃねえか!売上高は前年同期比5.9%減、営業利益は33.5%減だと?こりゃ、俺の小遣いが減るどころの話じゃねえぞ!

現場は火の車!パイオラックス、リストラ加速で人件費削減汁を吸う!

「国内外の自動車メーカーの生産再配置等に柔軟に対応するため、当社グループ分担の見直しや人員最適化等を図り、全社一丸となって合理化活動を推進」だと?

ハッ!人員最適化?聞こえは良いが、要は『お前、もう会社に最適じゃないから、出て行け』ってことだろ?

最近、会議室の使用率が異常に高いんだよ。朝から晩まで、どこかの部署が会議してる。一体何を話し合ってるんだ?希望退職の説明会か?それとも、早期退職優遇制度の相談会か?現場は今、パニック寸前だ。無理なコスト削減で設備の老朽化も進んでるし、残業代も減らされて、みんなゾンビみたいになってる。技術力のあるベテランから見切りをつけて辞めていく未来しか見えねえ。まるで、沈みゆく船からネズミが逃げ出すみたいだ!

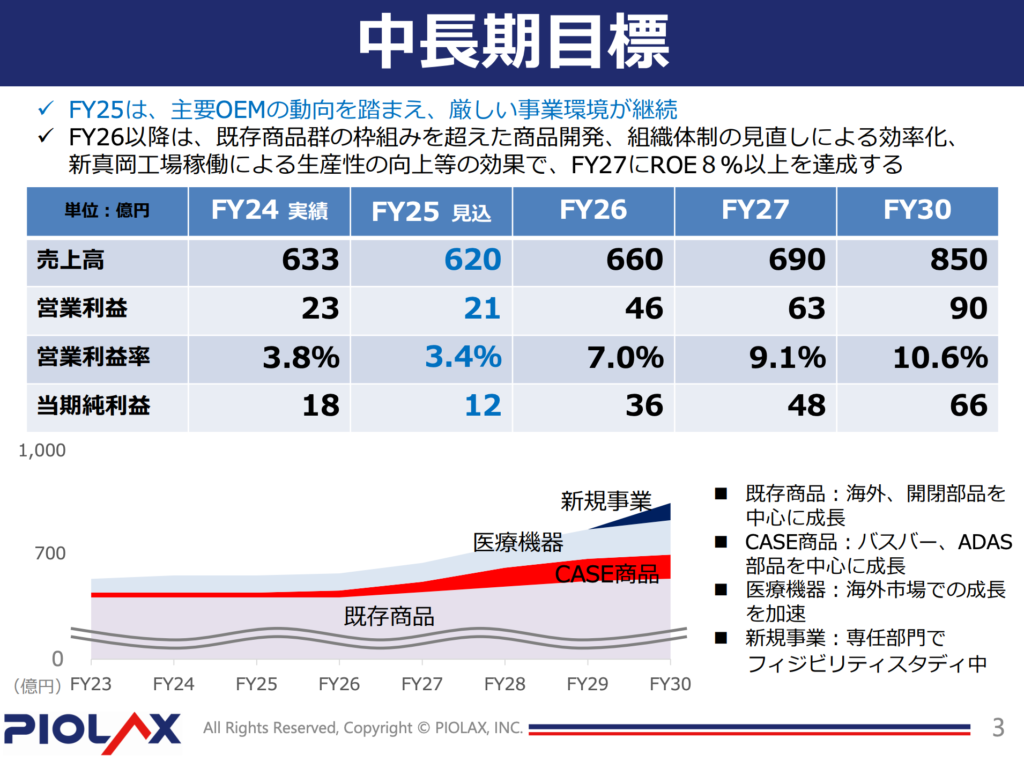

ROE8%達成?パイオラックス経営陣の寝言はリストラで実現しろ!

「FY27にROE8%以上を達成する」だと?ふざけるな!減産でヒーヒー言ってる状況で、どうやってそんな数字を叩き出すんだ?

あの社長、またホラ吹いてるよ。確か、去年の株主総会でも同じようなこと言ってたな。「来期は必ずV字回復します!」って。結果は?ご覧の有様だよ!口先だけの目標を掲げて、社員を鼓舞してるつもりか?現場の苦労も知らずに、シャンパン片手にゴルフ三昧だろ?本気で達成できると思ってるなら、おめでたい頭だな。まるで、裸の王様だ!

パイオラックス vs ライバルたち!まるでリストラ候補の俺とエース社員

競合他社と比べてみると、パイオックスの苦戦ぶりが際立つな。先に部長になったアイツ(ニッパツ)は、PERもPBRもパイオラックスより高いじゃねえか!

| 会社名 | 株価 | PER | PBR | 配当利回り | 時価総額 | 強み | 弱み |

|---|---|---|---|---|---|---|---|

| パイオラックス | 1,775 | 65.52倍 | 0.68倍 | 5.18% | 65,771百万円 | 高い技術力、ニッチな市場での優位性 | 自動車業界の動向に左右されやすい、経営効率の悪さ |

| ニッパツ | 3,113 | 15.78倍 | 1.48倍 | 2.12% | 719,309百万円 | 幅広い製品ラインナップ、海外展開の強さ | 競争激化、新技術への対応の遅れ |

| モリテック | 223 | 13.88倍 | 0.33倍 | 1.79% | 5,030百万円 | 独自の技術、コスト競争力 | 規模が小さい、特定の顧客への依存度が高い |

| 市光工業 | 544 | 13.42倍 | 0.72倍 | 2.57% | 52,459百万円 | 車載照明分野での強み、グローバルネットワーク | 自動車業界の変動に弱い、収益性の低さ |

先に部長になったアイツは、海外展開もうまいし、規模もでかい。けど、パイオラックスだって、技術力はあるんだ。ただ、経営陣がもっとしっかりしてくれれば…!

EV化の波、原材料高騰…パイオラックス、3年後の未来は俺の退職金次第

今後3年間、パイオラックスを取り巻く外部環境は、さらに厳しくなるだろうな。

- 自動車のEV化: ガソリン車向けの部品需要が減少し、パイオラックスの主力製品の売上が減少する可能性がある。

- 原材料価格の高騰: 鋼材などの価格高騰が続き、パイオラックスの利益を圧迫する。

- 人手不足: 高齢化が進み、熟練技術者の確保が難しくなる。

- 地政学リスク: 米中貿易摩擦やロシア・ウクライナ戦争などの影響で、サプライチェーンが混乱し、生産に支障が出る。

- 法規制の強化: 環境規制や安全基準が厳しくなり、パイオックスの製品開発コストが増加する。

こんな状況が続けば、3年後のパイオラックス…いや、俺の老後も地獄だ!

でも、まだ諦めるわけにはいかない。俺には、家族を養う義務がある。そして、何よりも、長年尽くしてきたプライドがある。だから、俺は諦めない。この会社が立ち直ることを信じて、最後まで戦い抜く。

…とは言っても、株は早めに売り払って、もっと安定した高配当株に乗り換えるのが賢明だな。リストラされたら、退職金でFIREして、南の島で悠々自適な生活を送ってやる!ざまあみろ、パイオラックス!

⚡️ 結論

独断スコア: ★★★☆☆☆☆☆☆☆

総評: パイオラックスは、現状維持が精一杯で『老後の良きパートナー』にはなり得ない。事業構造の転換に失敗すれば、沈没あるのみ。社員の血を吸って、最後の配当を絞り出すのみ!

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 1,775円 | 減産の影響をもろに受けて、株価も低迷中… |

| 配当利回り | 5.18% | 配当は良いけど、株価が下がる一方じゃ意味がない… |

| PER | 65.52倍 | 割高感がハンパない。とてもじゃないが、積極的に買えない… |

| PBR | 0.68倍 | 解散価値以下か。でも、この会社に未来はあるのか…? |

| ROE | 1.82% | 経営効率が悪すぎる。これじゃ、投資する価値がない… |

| 自己資本比率 | 85.8% | 財務は安定しているけど、成長戦略が見えない… |

| 時価総額 | 65,771百万円 | 中小企業規模。大化けする可能性は低いだろうな… |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント