朝から寒くて心が折れそうだ。暖房代もバカにならないし、何よりこの寒さで私の薄毛がますます進行している気がする。 昨日は、会社に提出した稟議書が、たった0.5ミリの判子のズレで突き返された。0.5ミリだと?もはや先祖の霊を祟らせる儀式か何かか!そんな些細なことに神経を尖らせるヒマがあるなら、少しでも俺の給料を上げる努力をしてくれ。

……ハァ、またボヤいてしまった。こんな理不尽な会社に飼い殺されるくらいなら、高配当銘柄にすがりついて老後のオアシスを探すしかない。今回目をつけたのは、タイヤ業界の絶対王者、ブリヂストンだ。

ゴムの塊を「命の値段」で売りつける錬金術

ブリヂストンといえばタイヤだが、ただのゴムの輪っかを作っているわけじゃない。F1やMotoGPといった、命を賭けたレース、果ては巨大な鉱山用の重機まで、文字通り「命と金が直結する足回り」の世界トップクラスのシェアを占めてるんだぜ?

考えてもみてくれ。猛スピードで走るマシンのタイヤをケチるバカはいない。つまり、「安全」という名目で、原価の何倍もの値段でゴムの塊を売りつけることができる、極めてアコギで美味しい商売の仕組みが出来上がっているわけだ。

そして、そのタイヤを作るために、世界中の工場で、社員たちが文字通り血と汗と油にまみれて働いているんだ。BtoB?プラットフォーム?そんな小洒落た言葉はブリヂストンには似合わない。彼らは、ひたすら「良いタイヤ」を作るために、今日も機械油の匂いが染み付いた作業着で、黙々とタイヤを作り続けているんだ。

関税爆弾?「最適化」という名のリストラで利益を死守せよ!

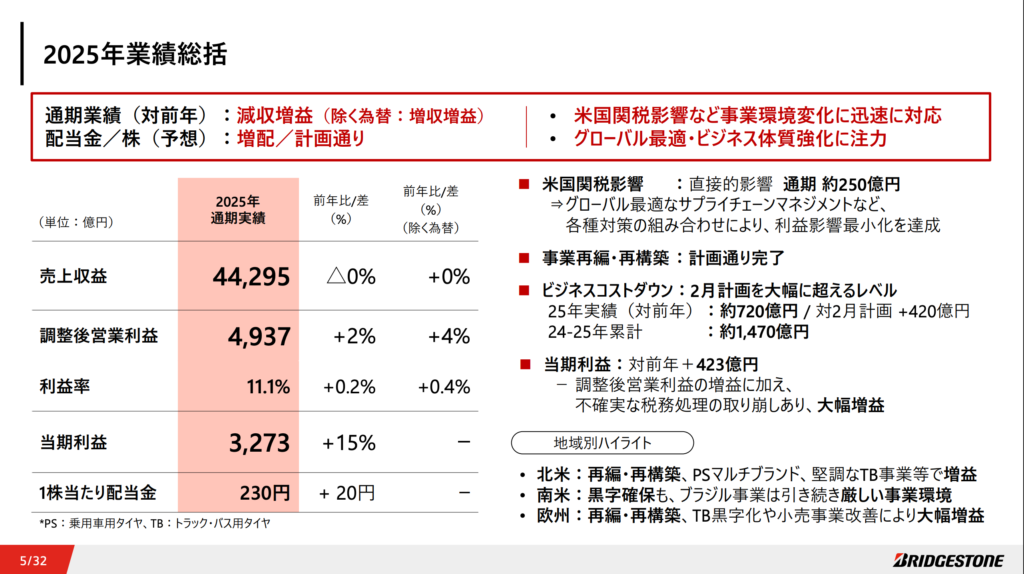

直近の決算資料(2026年2月)を覗いてみると、「米国関税の影響は約250億円。世界的に最適な供給網管理などで利益影響を最小化」という、何とも美しい言葉が並んでいる。

……最適な供給網管理? 綺麗事を言うな。要するに「関税で損した分は、人件費の安い国に拠点を移し、末端のコストを徹底的に削り取って帳尻を合わせる」という冷酷な宣言に他ならない。国内工場の連中が震え上がる音が聞こえるようだ。株主としては、この血も涙もない経営判断に拍手を送りたいね。

現場から聞こえる怨嗟の幻聴……これぞ「配当の源泉!」

……聞こえる。深夜のオフィスビルや工場から、「休ませてくれ」「ノルマがキツい」という悲痛な呻き声が、俺のゴーストに囁きかけてくる。

上司の好き嫌いで評価が決まり、理不尽なペナルティに耐えかねて若手が次々と逃げ出していく……? 素晴らしいじゃないか! 高い給料を要求するベテランより、使い捨てできる若手を限界まで回転させる。これぞ究極の「新陳代謝・強制促進システム」だ。 土日も返上で働く彼らの社畜魂こそが、俺の口座に振り込まれる不労所得の源泉だ。彼らが流す血と汗と機械油の匂いが、極上のビールのスパイスになる。

「世界首位奪還」の野望、その生贄は誰だ?

経営陣は「2031年までに世界首位奪回」という壮大な目標を掲げている。人財投資を強化するだの何だのと耳触りの良いことを言っているが、トップを狙うということは、現場にさらなるムチを打つということだ。

経営陣は莫大な役員報酬と「世界一」の称号を手にし、現場は過労で倒れる。美しい資本主義の縮図じゃないか。俺たち投資家は、そのピラミッドの頂点のおこぼれ(配当)を安全圏から啜り上げればいいだけのことだ。

先輩のヨコハマタイヤより「エグい」?タイヤ業界、悪魔の偏差値バトル勃発!

さて、ブリヂストンに投資するかどうかを判断するために、競合他社と比較してみよう。今回は、横浜ゴム 、住友ゴム工業、TOYO TIREと比較してみる。

| 企業名 (コード) | 株価 | PER/PBR | 配当 | 強み | 弱み |

|---|---|---|---|---|---|

| ブリヂストン (5108) | 3,620円 | 13.59倍 / 1.26倍 | 3.45% | 世界トップクラスのシェア、ブランド力 | 労働環境の厳しさ |

| 横浜ゴム (5101) | 7,982円 | 13.99倍 / 1.22倍 | 2.15% | 強力な海外展開、技術力 | ブリヂストンに比べると規模が小さい |

| 住友ゴム工業 (5110) | 2,715円 | 12.97倍 / 1.00倍 | 3.09% | 多角的な事業展開、安定性 | 成長性にやや課題 |

| TOYO TIRE (5105) | 4,735円 | 13.50倍 / 1.40倍 | 2.85% | 高性能タイヤ、ニッチ市場 | ブランド力がやや弱い |

どうやら、現場を極限まで追い詰めて利益を捻り出す「搾取の偏差値」では、やはりブリヂストンが頭一つ抜けているようだな。

人工知能が社員を管理する「自動搾取」時代の幕開け

EVの普及や原材料価格の高騰で、タイヤ業界は修羅場を迎えるだろう。工場の人手不足も深刻化するはずだ。

- 電気自動車(EV)の普及: EVの普及により、タイヤに求められる性能が変わってくるだろう。

- 自動運転技術の進化: 自動運転技術の進化により、タイヤの役割も変化する可能性がある。

- 原材料価格の高騰: 天然ゴムなどの原材料価格の高騰は、タイヤメーカーの収益を圧迫するだろう。

- 環境規制の強化: 環境規制の強化により、環境に配慮したタイヤの開発が求められるだろう。

- 人手不足: タイヤ工場の労働力不足は深刻化するだろう。

これらの変化に対応するため、ブリヂストンは、AIを活用したタイヤ開発や、省人化された工場を建設する必要があるだろう。そして、その過程で、さらなるリストラや労働環境の悪化が起こる可能性も……。

しかし、心配ご無用!我々投資家にとっては、それもまた蜜の味。ブリヂストンがこれらの変化を乗り越え、さらなる成長を遂げることを期待しよう。

⚡️ 結論

多少の波風はあるだろうが、圧倒的な世界シェアと、現場の尊い犠牲の上に積み上げられた利益構造を見れば、「老後の良きパートナー」になり得る銘柄だ。さあ、俺と一緒に彼らの汗と涙を配当金として飲み干そうじゃないか。

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 3,620円 | もう一声安ければ…! |

| 配当利回り | 3.45% | もう少し欲しいなぁ。 |

| PER | 13.59倍 | まあ、妥当なところか。 |

| PBR | 1.26倍 | 解散価値よりは高いのね。 |

| ROE | 8.85% | ふむ、悪くない。 |

免責事項

この記事は、あくまで私個人の見解に基づいたものであり、投資を推奨するものではありません。投資は自己責任でお願いします。くれぐれも、判子の押し間違いでクビにならないように!

コメント