2月中旬のWeb会議、隣の課長のzoom背景が汚すぎて集中できん!

それより気になるのは、本田技研工業(7267)のEV戦略…迷走?いやいや、これは「戦略的撤退」だ! まるで、初めての合コンで撃沈した挙句、二次会で謎にモテ始める俺みてぇだ。最初は「イケる!」(EV一点集中)、今は「やっぱり、みんな違って、みんないい」(HVもガソリン車も大事)ってか?結局、会社ってのは「生き残る」のが一番大事なんだよな。

このビジネスモデルを素人向けに言うなら、ラーメン屋みたいなもんだ。最初は「期間限定!激辛ラーメン!」(今の時代はEV)を出す。でも、誰も注文しなかったら、普通のラーメン(ガソリン車)を作らないと、店(会社)が潰れる。 本田技研工業は今、激辛ラーメンが売れ残るんじゃないかと、夜も眠れないってワケだ。

「夢」から「現実」へ華麗な転身!

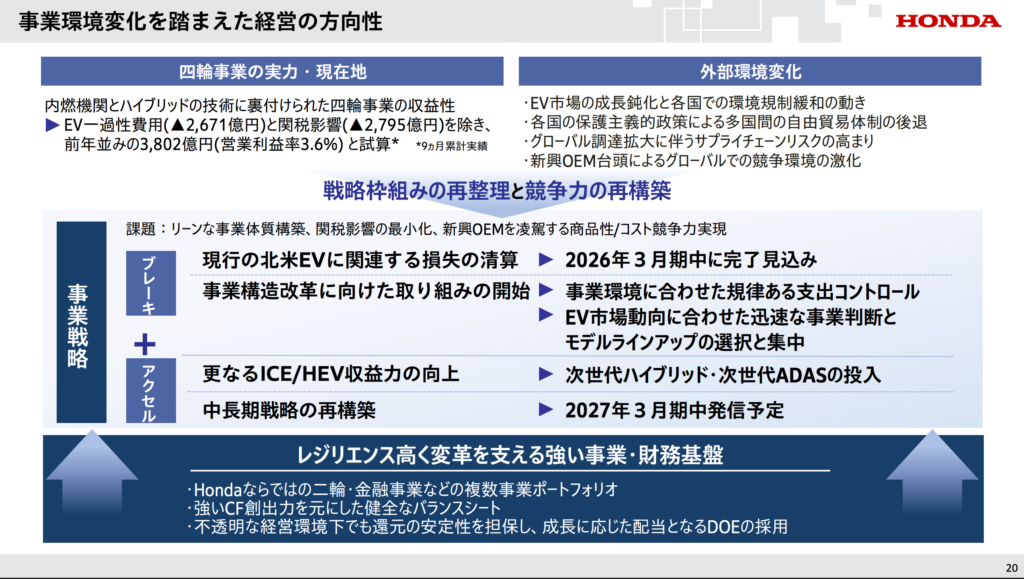

ホンダが2026年3月期第3四半期で発表した内容は、まるで「手のひら返し」だ。北米、欧州でのEV市場の伸び悩みを受け、2030年のEV販売比率目標を30%から20%へ下方修正だと? まるで、期待の新人(EV)が思ったほど伸びず、結局ベテラン(ガソリン車)に頼らざるを得ない状況だ。

しかし、本田技研工業は「戦略枠組みの再整理と競争力の再構築」と、いかにもそれっぽい言葉で誤魔化そうとしているが、要は「EVへの投資、ちょっと待った!」ってことだろ? 当然、これまでのEV関連投資は無駄になるわけで、売上原価に142,416百万円、販売費及び一般管理費に8,935百万円、研究開発費に128,013百万円の損失を認識。合計約2,794億円のドブ銭だ! ちなみに俺は昔、AIベンチャーに全財産突っ込んで、一晩で軽自動車一台分の損失を出した苦い経験があるぜ…(涙)。

「夢」のEV開発部隊、リストラ候補へ転落!? 希望退職で第二の人生を!

この戦略転換で一番ヤバいのは、EV開発に携わってきた社員たちだろう。 ホンダは「人的資本経営の進化」とか言ってるけど、リストラ候補になった社員たちは、そんな美辞麗句じゃ腹は膨れないぞ。 今まで「次世代のエース!」ともてはやされていたのに、いきなり「お前、もう要らない」って言われるんだから、そりゃパニックになるだろ。しかも、EV関連の一過性費用として2,794億円もの損失が出ているってことは、他の部門にもシワ寄せが来るのは必至だ。残業代カット、ボーナスカット…想像しただけでゾッとするわ。

…って、他人事じゃねぇ!俺の会社もリストラの噂が絶えないんだよ! でも、ちょっと待てよ?ホンダの社員なら、優秀な人材ばかりだ。リストラされたとしても、すぐに転職できるはずだ!むしろ、これを機に独立して、自分の夢を叶えるチャンスかもしれないぞ! ホンダは、夢を語る社員の背中を押し、第二の人生を応援するべきだ!希望退職制度を充実させ、手厚い退職金を用意しろ!

「EVはダメなら、ガソリンで!」いや、両方やるのがホンダ流! 過去の失敗を糧に未来を切り開け!

ホンダの経営陣は、まるで「熱湯コマーシャル」のダチョウ倶楽部みたいだ。「EV、熱いお風呂どうぞ!」「やっぱり、熱すぎるからやめます!」…って、一瞬思ったけど、違うな。 これは「熱湯風呂に入りながら、水風呂の準備もしてる」ってことだ!つまり、EVがダメでも、ガソリン車で生き残れるように、ちゃんと準備しているってことだ!

要は「EV、ちょっと休憩!ガソリン車も頑張る!」って言ってるのと同じだ。 過去の失敗を認め、柔軟に戦略を修正する姿勢は評価できる。 本田技研工業の株主としては、経営陣には腹を切る覚悟ではなく、過去の失敗を糧に未来を切り開いてほしい!

「トヨタは優等生、日産は奇抜…」ホンダはバランス型!生き残りレースで「配当」という名の勝利を掴め!

自動車業界、生き残りレースの行方はどうなる?各社の強みと弱みを比較してみよう。

| 会社 | 強み | 弱み | その他 |

|---|---|---|---|

| 本田技研工業 (7267) | 二輪事業が強い、金融事業も安定、株主還元に積極的(DOE導入) | 四輪事業のEV戦略が迷走中、ブランドイメージが中途半端 | 株主還元に積極的(DOE導入) |

| トヨタ自動車 (7203) | 世界トップの生産規模、ハイブリッド技術に強み | EV戦略がやや遅れている、変化への対応が遅い | 時価総額が圧倒的に高い |

| 日産自動車 (7261) | EV技術に先行投資、デザインが個性的 | 経営体制が不安定、業績が不安定 | ルノーとの関係が課題 |

| マツダ (7270) | デザイン性が高い、独自の技術(ロータリーエンジン) | 規模が小さい、海外展開が弱い | 独自のファンが多い |

ホンダは、トヨタみたいに安定しているわけでもなく、日産みたいに尖っているわけでもない。まるで、合コンで誰からも嫌われない、無難な人みたいだ。 でも、それが強みでもある!バランスの取れた経営で、どんな時代でも生き残れるはずだ! それに、本田技研工業には「配当」という武器がある!株主還元に積極的な姿勢は、長期投資家にとって心強い味方だ!

2029年、ホンダはEVとガソリンで笑う!法規制と技術革新を乗り越え、高配当を維持せよ!

今後3年間で、自動車業界は以下の5つの外部環境変化に直面するだろう。

- 世界的なEVシフトの加速:各国政府によるEV普及政策が強化され、ガソリン車の販売規制が厳しくなる。

- 自動運転技術の進化:レベル4以上の自動運転技術が実用化され、運転者の役割が大きく変わる。

- CASE(Connected, Autonomous, Shared, Electric)の進展:車両のコネクテッド化、自動運転、シェアリング、電動化が融合し、新たなビジネスモデルが生まれる。

- 中国メーカーの台頭:中国のEVメーカーが技術力を高め、世界市場で存在感を増す。

- サプライチェーンの再構築:地政学リスクの高まりを受け、サプライチェーンの見直しが進む。

これらの外部環境変化を踏まえると、ホンダは、EV戦略の見直しだけでなく、CASEへの対応、中国メーカーとの競争、サプライチェーンの再構築など、様々な課題に直面することになる。 もし、本田技研工業がこれらの課題を克服できなければ、3年後の株価は…想像したくもない。 しかし、二輪事業や金融事業などの強みを活かし、新たなビジネスモデルを創出できれば、十分に生き残るチャンスはあるはずだ。 そして、高配当を維持し、株主を笑顔にしてほしい!

⚡️ 結論

独断スコア: ★★★★★★☆☆☆☆

総評: この銘柄は『期待外れの息子』だが、見捨てられない。高配当に期待したい。老後の良きパートナーになるには、経営陣の覚悟と、社員の頑張りが必要だ。

📚 データ付録

| 指標 | 数値 | 課長の一言 |

|---|---|---|

| 株価 | 1,601円 | 高値掴みした俺の含み損… |

| 配当利回り | 4.37% | まぁ、これくらいあれば慰めになるか |

| PER | 21.50倍 | 割高感はあるけど、将来性込みってことで… |

| PBR | 0.50倍 | 解散価値以下ってマジかよ |

| ROE | 6.68% | もうちょい頑張ってくれ! |

| 自己資本比率 | 40.1% | 倒産はなさそうだけど… |

| 時価総額 | 8,453,280百万円 | 規模はめちゃくちゃデカい |

⚠️ 免責事項

本記事は著者の個人的な見解であり、特定の銘柄の売買を推奨するものではありません。投資は自己責任で行ってください。記事内のデータは執筆時点のものであり、正確性を保証するものではありません。

コメント